今日はガーデニングしまくって疲れた・・○◎(**)◎○

夏の子を剪定&小さく植え替え、越冬のため室内にイン。

新しくパンジーを植えたっ!写真は後日あっぷ。

お菓子が好きなんですけど

数ある菓子の中でもとりわけ

森永製菓の

ガトーショコラに目がありません。

森永製菓 ガトーショコラ

https://www.morinaga.co.jp/products/detail.php?id=PRD2010-05-0001

めっちゃ美味しくておすすめです。

ぱりぱりのチョココーティング、濃厚でしっかりしたチョコ、

カカオ香る濃ゆい中のスポンジ。

大学受験の時、休憩時間のお供にマイベストのお菓子でした。

そんな森永菓子の財務諸表についてちょこっと書いておきます。

森永製菓ってほんまその伝統感が凄いあるわ。

四季報をちら。

「日本初のチョコレート一環製造開始」とあります。

「森永ミルクキャラメル」「戦時の国民の栄養源」のイメージが強い私的にはやけど。

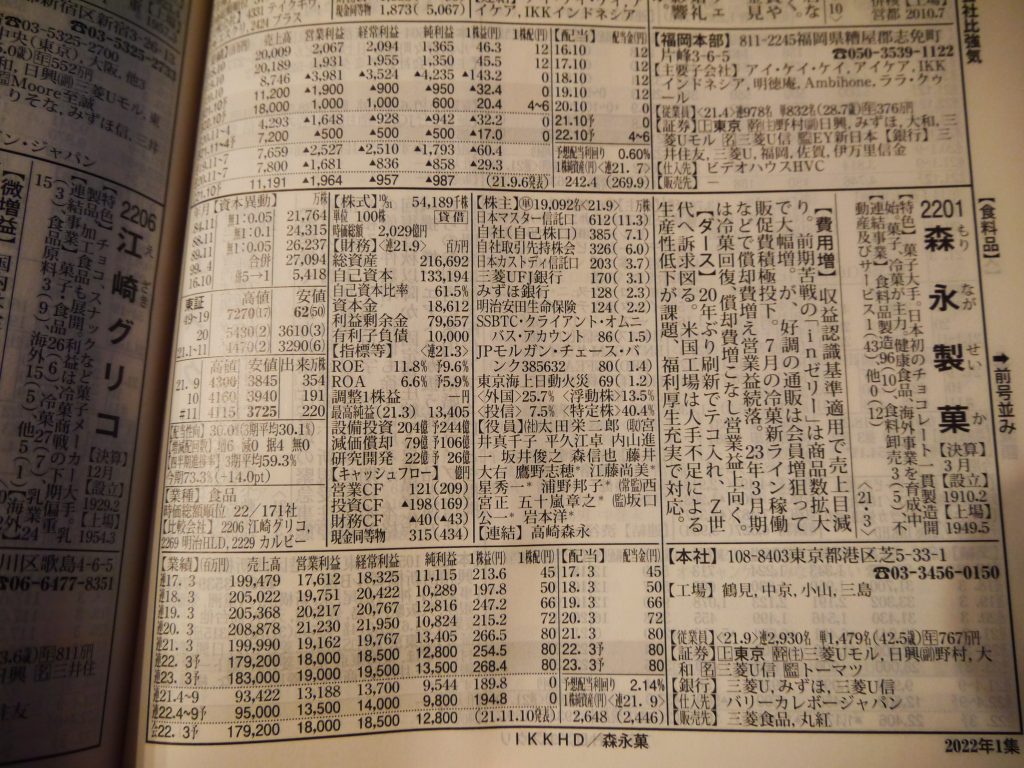

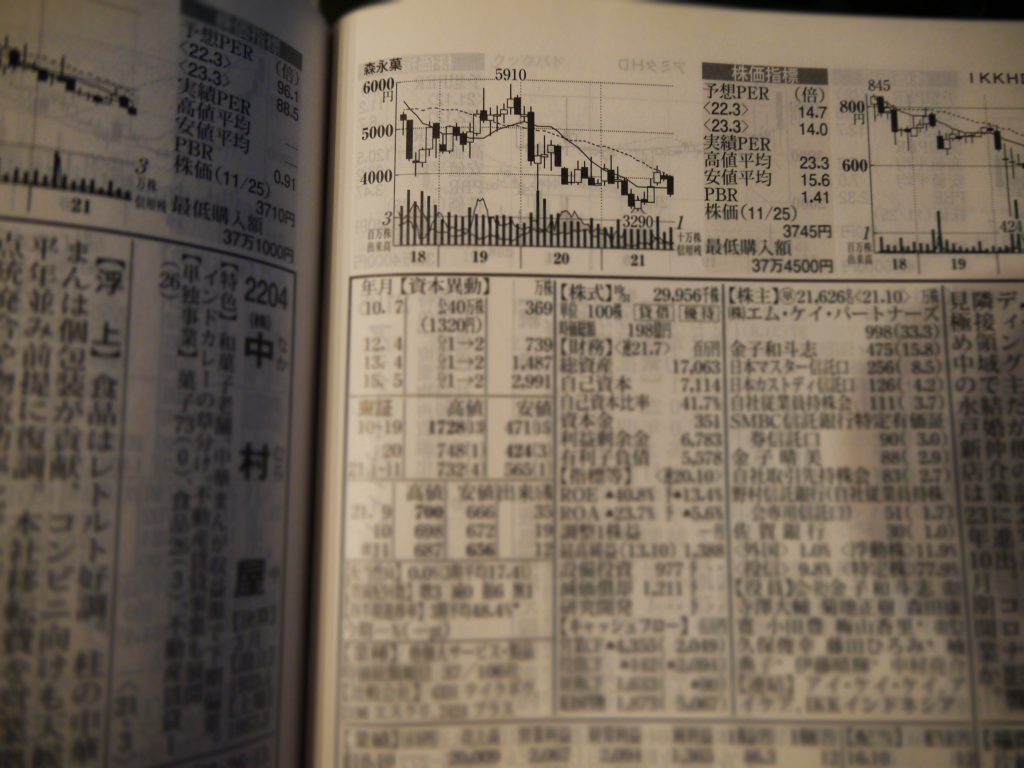

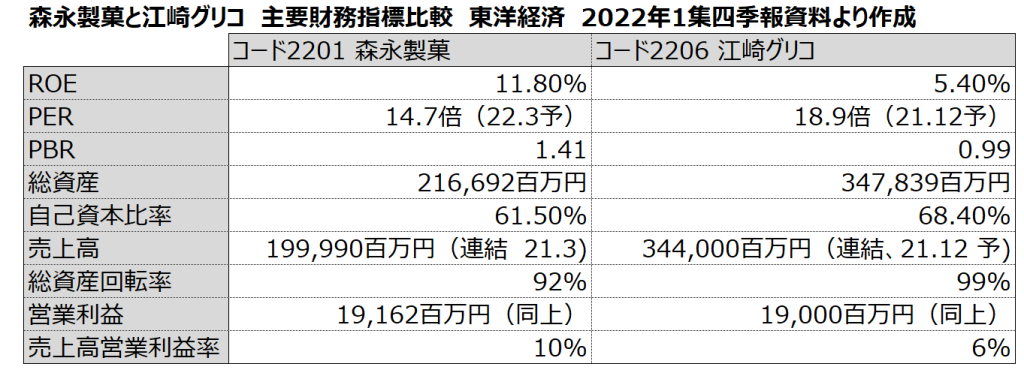

さてそんな歴史と伝統誇る証券コード2201森永製菓の財務指標

私は以下の7点をこの順番で早見します。

●ROE 11.8%

●PER 14.7倍(22.3予)

●PBR 1.41

●総資産216,692百万円

●自己資本比率61.5%

●売上高199,990百万円(連結 21.3)

●営業利益19,162百万円(同上)

(以上 東洋経済 2022年1集四季報ワイド版より)

以上7項目を知れればだいたいつかめます。BSとPLと、それを今現在市場がどう評価しているかの想像が出来ます。

キャッシュフロー、固定比率、流動比率等はこの後、より深く見たいときに見るかな、私はね。

あくまでも私の独自のスタイルなので変って思われる方もいるかもですが!!(^^)

森永製菓のこの指標を見てはじめに私が思ったのが

営業利益率のまあまあの高さ。10%です。

四季報に原価率のデータが無いので営業利益率までしかわからないですが

10%は優秀と思われます。(中には15%や20%とかの企業さんもあるけれどさ)

ここで隣のページに掲載されていました

証券コード2206江崎グリコさんの指標を比べると

江崎グリコ

●売上高344,000百万円(連結、2021.12 予)

●営業利益19,000百万円(同上)で営業利益率は6%です。

この営業利益率の差により

森永製菓のROEは11.8%、

一方の江崎グリコはROE 5.4%と、自己資本から利益を生み出す総合力の違いが顕著になって現れています。

にもかかわらず、江崎グリコには高値がつけられており

その結果

江崎グリコ PER 18.9倍(2021.12予想)がついています。

江崎グリコは原価率と販管費が多くかかっているわけですが

それを市場では

現在の(インカムゲインという)収益より、将来の同社への期待を優先している結果

PER18.9倍に同意形成されていると解釈します。

ほんでだ

この割高な株価にも関わらず

PBRは0.99と、基準値の1を切ってしまっています。

これを見ると、

教科書的には

「そんなら株式会社解散して純資産をフェアバリューで売った方がましだあああ><」

となると思うのだけれど

私の想いとしては。

市場が見誤ることも十分あるということと、

それと

PERが高いにも関わらずROEが低くその結果PBRが1を切ってしまっている上場企業(いっぱいある)の

「将来」に期待するなら辛抱強く待ってあげてみてほしいかな、

将来性を信じられないのであれば、その会社は過大評価されているわけであろうから

さっさと損切りなりして次に行った方が良いかと思う。

ほんで、その将来性ってなに、どうやって測定するの?

ってなりますよね。

・・・私もようわかりませんが(えー)

これから沢山勉強して、都度このブログで綴って行きたいと思います(^^)

ついでに

上記森永製菓と江崎グリコの代表指標を並べた表を作ったので

載っけときます。

あ、総資産回転率を入れるん忘れました。

ので表には入れました。森永製菓92%、江崎グリコ99%と大差は無いです。

まとめると・・★

総資産は、森永製菓より江崎グリコが大きいが、

総資産に占める借入金の比率は両者ほぼ同じ。

資産の総動員で生み出す総資産回転率も同等の92~99%。

ただ明暗を分けているのが

立てた売り上げから利益を捻出する収益性で

それが売上高営業利益率の差となりROEの違いになって現れています。

この8項目で私はぱーっと見るのが習慣です。

あー、菓子業界研究したい。

と、今日もまたまた

中途な議論で終わります(^^)♡

もっとしっかりとsolidな記事を書きたい!!!!!!!

言及し忘れましたが、DARSも大好きです。

ではでは。

なんか、このブログを読み返すと文章の読みにくさがいつも目につく。